Un día de marzo, Andrés creyó haber encontrado el automóvil que tanto buscaba. Bastó un clic y un comentario en una publicación de Marketplace de Facebook para iniciar el trámite de un supuesto financiamiento que prometía ser rápido y accesible. Meses después, no espera la llamada que le anuncie la aprobación del crédito ni la entrega del vehículo. Lo único que exige es que la empresa le responda y le devuelva el dinero que, asegura, perdió mediante un proceso que hoy califica como “mañoso”.

Datos proporcionados a Entre Líneas por la Unidad Especializada en Investigación de Delitos Patrimoniales de la Fiscalía de Distrito Zona Centro, en la capital se han detectado entre cuatro y cinco empresas que operan al estilo de, convencer al cliente para que de cierta cantidad de dinero a cambio de hacer tramite de financiamiento. Como gancho, sin revisar buró de crédito y con menos requisitos de los que piden las agencias automotrices reconocidas.

Del 2024 a la fecha, fueron contadas 160 querellas en contra de una sola empresa, donde se resolvieron únicamente 136 casos. Por otra parte, destaca Fiscalía que muchos de los afectados, han declinado al Centro de Mecanismos Alternativos de Solución de Controversias, donde continúan en proceso de conciliación.

De la confianza al engaño; testimonio de Andrés

Este es el caso de Brayan Andrés Velázquez S., un joven trabajador y emprendedor de la ciudad de Chihuahua que, como miles de personas, buscaba adquirir un mejor automóvil para facilitar su vida cotidiana. Convencido de que había encontrado una opción accesible de financiamiento, depositó su confianza en una empresa que aparentaba operar de manera legítima. Sin embargo, lo que comenzó como la posibilidad de cumplir una meta terminó convirtiéndose en una experiencia que hoy describe como un engaño.

A continuación, el testimonio que compartió con Entre Líneas, relata paso a paso cómo fue captado, las promesas que recibió y el proceso mediante el cual, asegura, perdió su dinero al confiar en la empresa que a continuación exhibe:

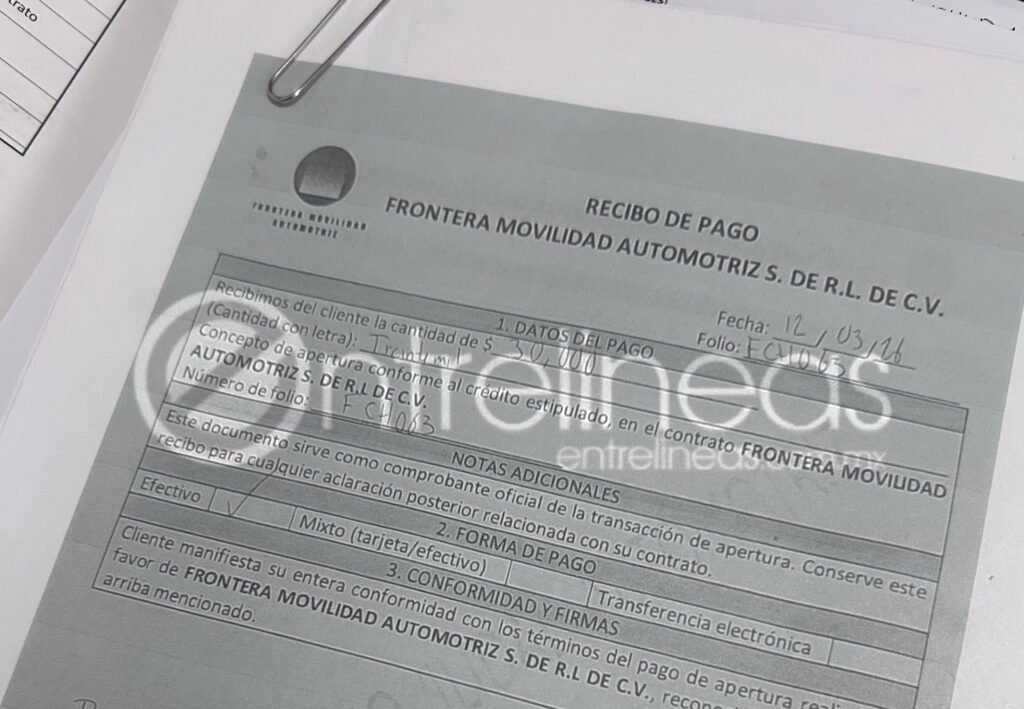

El pasado 12 de marzo de 2026 acudí a las oficinas de la empresa Frontera Movilidad Automotriz S. de R.L. de C.V., luego de encontrar sus anuncios en Facebook, donde ofrecían distintos vehículos con la facilidad de obtener financiamiento con pocos requisitos. Mi interés era adquirir un Ford Fusion. La oferta me llamó la atención porque únicamente solicitaban un enganche de 30 mil pesos y aseguraban que no exigían los mismos requisitos que otras financieras de agencias de carros. Al llegar a las oficinas me atendieron varios jóvenes, de aproximadamente 18 años de edad, quienes fueron muy amables, me mostraron un catálogo de vehículos y me explicaron el proceso de manera muy convincente -me convencieron-.

Yo llevaba 30 mil pesos para cubrir el enganche. Durante la atención me generaron confianza y me pidieron firmar el contrato de inmediato. Les entregué el dinero en ese momento y posteriormente solicité una copia del contrato para leerlo con calma. Sin embargo, me respondieron que no me preocupara, que me lo entregarían después y que podría revisarlo en mi casa. Al leerlo me di cuenta de que contenía cláusulas que, a mi parecer, favorecían únicamente a la empresa.

El contrato establecía que contaba con cinco días hábiles para cancelar la operación. Acudí a las oficinas ubicadas en Plaza Austral, Blvd. Jose Fuentes Mares 8207-Local 3, Nueva España I y II, 31063 al cuarto día para ejercer ese derecho, pero me dijeron que el trámite ya se había realizado y me dieron diversas explicaciones para convencerme de esperar.

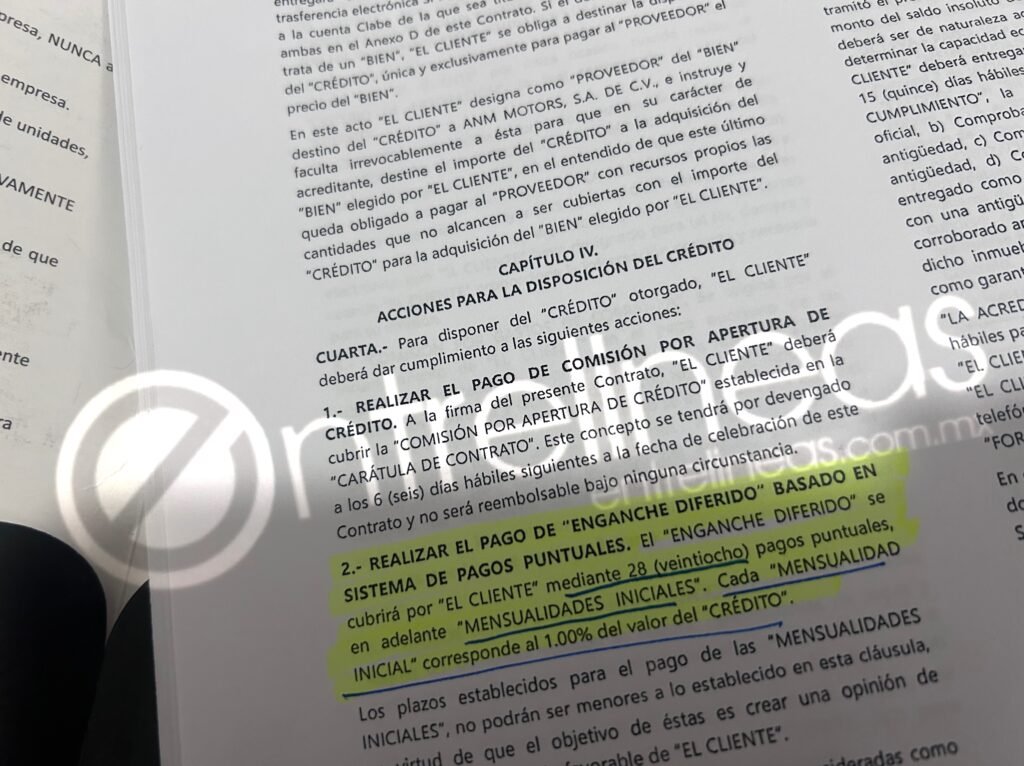

Al sexto día me informaron que el financiamiento no había sido autorizado. Entonces revisé nuevamente el contrato y observé que, en caso de no aprobarse el crédito, el proceso pasaba automáticamente a un esquema de autofinanciamiento, el cual contemplaba el pago anticipado de ocho mensualidades. Ante esa situación decidí cancelar definitivamente el contrato. Fue entonces cuando comenzaron a señalar distintas cláusulas para cobrarme comisiones y descuentos, indicándome que, de los 30 mil pesos entregados, además tendría que absorber un cobro aproximado de 11 mil pesos por diversos conceptos.

También me informaron que el reembolso del dinero se realizaría en un plazo de 45 días hábiles, por lo que decidí esperar el tiempo establecido. Desde entonces me he mantenido en contacto con el asesor jurídico de la empresa y con el licenciado que lleva mi caso; sin embargo, pero hasta el momento no he recibido la devolución de mi dinero.

Fiscalía exhorta a revisar contratos para evitar fraudes en la compra de vehículos

En entrevista con Miriam Janeth Tarango García, coordinadora de la Unidad Especializada en Investigación de Delitos Patrimoniales de la Fiscalía de Distrito Zona Centro, detalló el número de querellas que empezaron a recibir desde abril del 2024, por lo que insistió en la prevención, dejando claro a la ciudadanía que no se debe de confiar sin antes leer a detalle un contrato, por mucho que sea la necesidad por adquirir un vehículo.

¿Cómo ayuda la Fiscalía de Chihuahua a las personas víctimas de fraude en la venta de automóviles? —En este tipo de asuntos, y en cualquier trámite que lleguen a realizar, es muy importante que siempre revisen los contratos. No tenemos la cultura de leer cuando realizamos algún trámite, incluso para abrir una cuenta bancaria. Debemos tomarnos el tiempo de revisar el contrato, leer las letras pequeñas y aclarar cualquier duda que podamos tener.

¿Qué es lo que sucede con este tipo de empresas? —En este tipo de empresas que ofrecen vehículos a crédito con un enganche diferido, el contrato establece que sí es posible obtener el automóvil, pero primero se deben cubrir determinadas mensualidades antes de que el vehículo sea entregado.

¿A qué tipo de clientes van dirigidos estos esquemas de financiamiento? —Generalmente están dirigidos a personas que tienen dificultades para acceder a un crédito tradicional, ya sea porque aparecen en Buró de Crédito o porque no pueden comprobar solvencia económica. En los contratos, por lo regular, se establece que deben pagar puntualmente cierto número de mensualidades para demostrar que serán buenos pagadores y, posteriormente, recibir el vehículo solicitado para continuar con pagos más pequeños que los de una agencia tradicional.

“Es una forma práctica, fácil y accesible para muchas personas de adquirir un vehículo. Hoy en día un automóvil ya no es un lujo, sino una necesidad para trasladarse, y por eso este tipo de esquemas resultan atractivos”.

¿Cuántas empresas ha detectado la Fiscalía con este modelo de operación? —Actualmente tenemos identificadas alrededor de cuatro o cinco empresas que trabajan bajo este esquema de autofinanciamiento, ofreciendo la posibilidad de adquirir un vehículo mediante el pago de mensualidades previas a la entrega.

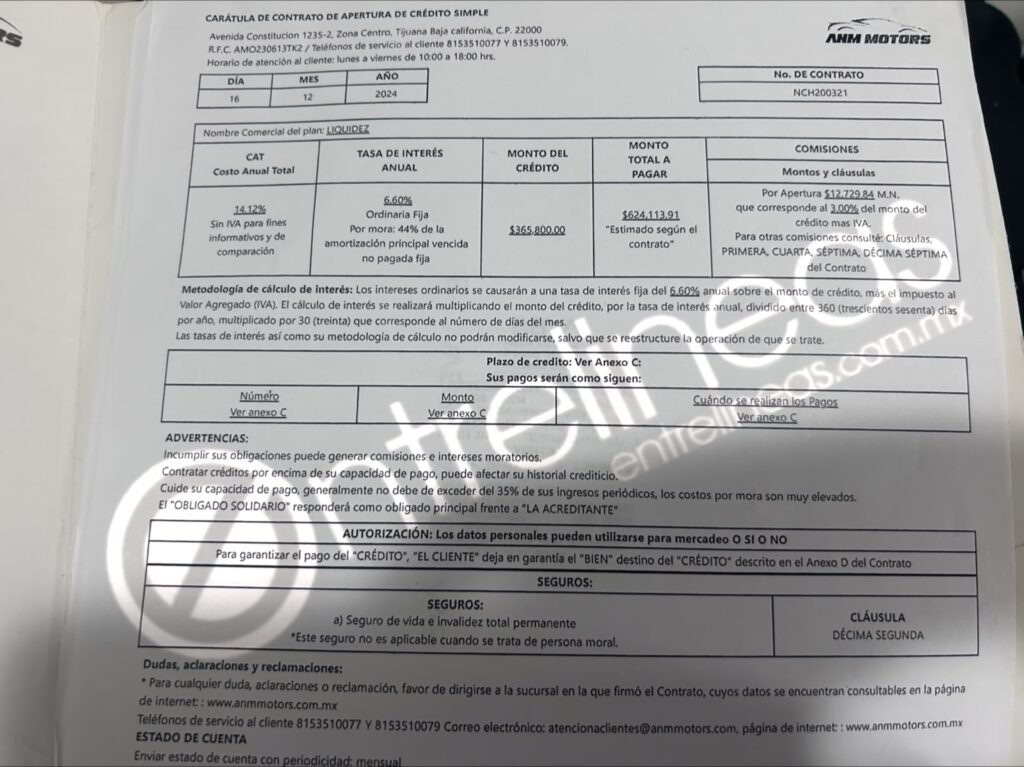

¿Cuál fue el caso de ANM Motors? —ANM Motors comenzó a operar en Plaza Victoria desde abril de 2024.

¿Cuál fue el problema detectado en esa empresa y en casos similares? —El problema era que una cosa decía el contrato y otra muy distinta el vendedor. No debemos perder de vista que los vendedores reciben una comisión por cada crédito o vehículo que logran colocar. Entre más pronto prometían la entrega del vehículo, mayor era su comisión.

“Lamentablemente, quienes resultaban perjudicados eran los clientes y, a largo plazo, también la empresa, porque las personas se inconformaban al no recibir el vehículo en el plazo prometido y exigían la devolución de su dinero”.

¿Cuántas querellas se presentaron contra ANM Motors? —Desde abril de 2024 se recibieron 160 querellas. De inmediato se tuvo contacto con los representantes legales de la empresa, quienes reconocieron la problemática en la forma de operar de algunos empleados y comenzaron a realizar cambios de personal. Ellos siempre acudieron a dar la cara y manifestaban que su sistema de autofinanciamiento era legal y que la empresa estaba debidamente registrada.

¿Les han resuelto algo? —De las 160 querellas, ya se resolvieron 136, ya sea mediante la devolución del dinero o la entrega del vehículo a las víctimas.

“Si estas empresas fueran completamente fraudulentas, nunca habrían entregado un vehículo ni devuelto el dinero; simplemente no habrían cumplido”.

¿Cómo funcionan estos contratos? —En algunos casos se establece que el cliente debe cubrir entre 16 y 18 mensualidades para recibir el vehículo, ya que ese periodo corresponde al pago diferido del enganche. A diferencia de una agencia tradicional, donde el enganche debe cubrirse en un solo pago.

Actualmente existen cuatro carpetas en archivo temporal porque ya no fue posible localizar a las víctimas, mientras que otras 20 carpetas permanecen pendientes de solución conforme avancen las negociaciones para la devolución del dinero.

¿A qué atribuye la Fiscalía que algunas personas abandonen sus casos? —Muchas veces es porque consideran que no tienen tiempo para dar seguimiento debido a sus actividades personales. En otros casos llegan a un arreglo por fuera y nunca notifican a la Fiscalía. También ocurre que pierden la confianza en que el asunto pueda resolverse. Además, existen dificultades para localizarlos.

“Ahora implementamos un sistema para tomar querellas con el fin de evitar que las víctimas den tantas vueltas o tengan que contar su historia hasta cuatro veces. Sin embargo, muchas personas tienen bloqueadas las llamadas, envían a buzón los números desconocidos, cambian de teléfono sin avisar o incluso proporcionan domicilios incorrectos, lo que dificulta mucho el contacto”.

¿La Fiscalía insiste en que las personas denuncien? —Por supuesto. De hecho, recientemente comenzó a operar una empresa llamada Accesa, con un esquema similar. Desde el 14 de mayo empezaron a llegar querellas. Ya resolvimos tres casos mediante la devolución del dinero y el otorgamiento del perdón por parte de las víctimas, mientras que otras 11 carpetas ya están siendo programadas para buscar una solución.

¿Qué ocurre con el caso de Frontera Movilidad Automotriz? —De esa empresa hemos recibido 64 querellas. De ellas, 16 ya fueron solucionadas y 44 se declinaron al Centro de Mecanismos Alternativos de Solución de Controversias, donde continúan en proceso de conciliación.

¿Cuál es la principal recomendación para evitar este tipo de conflictos? —Que las personas pongan especial atención al contrato que están firmando y verifiquen cómo realmente se dará cumplimiento al acuerdo.

“Una cosa es lo que dice el vendedor y otra muy distinta lo que usted está aceptando y firmando en un contrato”.

Al concluir, la coordinadora de la Unidad Especializada en Investigación de Delitos Patrimoniales de la Fiscalía de Distrito Zona Centro, resumió el principal aprendizaje: “Si las personas hubieran puesto atención a eso, yo creo que no estarían estos asuntos, sin embargo, Fiscalía seguirá insistente en la prevención de estos casos”.

Y como dijo el dramaturgo griego Aristófanes: “La desconfianza es madre de la seguridad”